Szybka weryfikacja OC po numerze rejestracyjnym kluczowe informacje, które musisz znać

- Dwie główne, darmowe metody weryfikacji OC online to baza UFG i serwis HistoriaPojazdu.gov.pl (CEPiK).

- UFG pozwala szybko sprawdzić ważność polisy, numer polisy i ubezpieczyciela, wymagając numeru rejestracyjnego lub VIN oraz daty.

- CEPiK oferuje szerszy raport o historii pojazdu (przebieg, szkody), a także informację o ważności OC, lecz wymaga numeru rejestracyjnego, VIN i daty pierwszej rejestracji.

- Dane w UFG mogą być opóźnione o do 14 dni, co nie zawsze oznacza brak ubezpieczenia.

- Brak ważnego OC wiąże się z wysokimi karami finansowymi od UFG (w 2026 r. do 9 610 zł dla aut osobowych za przerwę >14 dni) oraz ryzykiem regresu ubezpieczeniowego po kolizji.

- Umiejętność sprawdzenia OC jest kluczowa po kolizji (weryfikacja sprawcy) i przed zakupem używanego samochodu.

Kiedy weryfikacja polisy ratuje przed kłopotami? Dwie kluczowe sytuacje

Z mojego doświadczenia wynika, że są co najmniej dwie sytuacje, w których umiejętność szybkiego sprawdzenia ważności polisy OC jest nieoceniona i może uchronić Cię przed poważnymi konsekwencjami finansowymi i prawnymi. Warto o nich pamiętać i zawsze działać proaktywnie.

- Po kolizji lub stłuczce: To absolutna podstawa. Jeśli jesteś uczestnikiem zdarzenia drogowego, musisz natychmiast zweryfikować, czy sprawca posiada ważne ubezpieczenie OC. Bez tej wiedzy, prawidłowe spisanie oświadczenia staje się problematyczne, a skuteczne dochodzenie odszkodowania może być znacznie utrudnione. Weryfikacja polisy sprawcy jest pierwszym krokiem do zabezpieczenia swoich interesów.

- Przed zakupem używanego samochodu: Zakup używanego auta to zawsze pewne ryzyko. Sprawdzenie OC przed sfinalizowaniem transakcji to nie tylko potwierdzenie wiarygodności sprzedawcy, ale przede wszystkim zabezpieczenie się przed zakupem pojazdu bez ważnej polisy. Taki zakup naraziłby Cię na natychmiastowy obowiązek ubezpieczenia, a w przypadku wykrycia przerwy w OC na ryzyko wysokiej kary finansowej.

Brak polisy to nie tylko mandat, poznaj finansowe ryzyko, które podejmujesz

Wielu kierowców nie zdaje sobie sprawy, że posiadanie ważnego ubezpieczenia OC to nie tylko wymóg prawny, ale przede wszystkim zabezpieczenie przed gigantycznymi kosztami. Pamiętaj, że każdy zarejestrowany pojazd mechaniczny musi posiadać ciągłość ubezpieczenia OC, nawet jeśli stoi nieużywany w garażu. Brak polisy to nie tylko ryzyko kary finansowej od UFG, ale także coś znacznie gorszego konieczność pokrycia z własnej kieszeni wszelkich szkód, które spowodujesz. To ryzyko, które może zrujnować Twój budżet na lata, a nawet całe życie.

Baza UFG: Szybka weryfikacja po kolizji

Czym jest Ubezpieczeniowy Fundusz Gwarancyjny i dlaczego jego baza jest tak wiarygodna?

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to instytucja, która odgrywa kluczową rolę w polskim systemie ubezpieczeń komunikacyjnych. Jego głównym zadaniem jest wypłata odszkodowań poszkodowanym w wypadkach i kolizjach, których sprawcy nie posiadali ważnego ubezpieczenia OC lub nie zostali zidentyfikowani. Dzięki temu, że wszystkie zakłady ubezpieczeń mają obowiązek przekazywania do UFG informacji o zawartych polisach, baza danych Funduszu jest najbardziej wiarygodnym i aktualnym źródłem informacji o ubezpieczeniach OC w Polsce. To właśnie dlatego w przypadku kolizji, to pierwsze miejsce, gdzie powinniśmy szukać potwierdzenia ważności polisy sprawcy.

Jak sprawdzić OC w UFG krok po kroku? (Instrukcja dla początkujących)

Sprawdzenie OC w bazie UFG jest niezwykle proste i zajmuje dosłownie chwilę. Oto jak to zrobić:

- Wejdź na oficjalną stronę Ubezpieczeniowego Funduszu Gwarancyjnego: ufg.pl.

- Na stronie głównej znajdź i kliknij zakładkę "Sprawdź OC dla pojazdu".

- Zostaniesz poproszony o podanie danych pojazdu. Możesz wybrać jedną z dwóch opcji:

- Wprowadź numer rejestracyjny pojazdu, który chcesz sprawdzić.

- Alternatywnie, możesz podać numer VIN (Vehicle Identification Number) pojazdu.

- Wskaż dzień, na który ma być dokonane sprawdzenie. Jest to ważne, ponieważ polisa mogła wygasnąć lub zostać zawarta niedawno.

- Przepisz kod zabezpieczający (CAPTCHA), aby potwierdzić, że nie jesteś robotem.

- Kliknij przycisk "Sprawdź" lub "Weryfikuj".

- Po chwili system wyświetli wynik sprawdzenia.

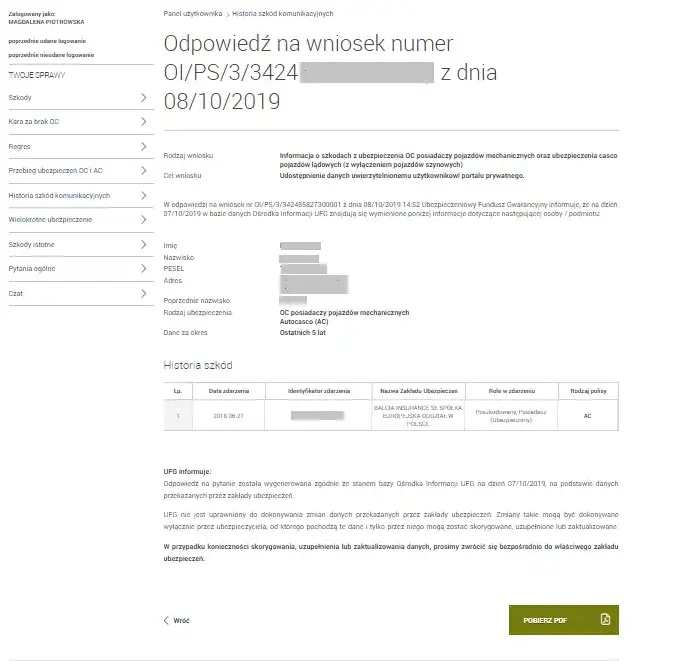

Jakie dane uzyskasz z raportu UFG? Numer polisy, ubezpieczyciel i co jeszcze?

Po wykonaniu powyższych kroków, raport z UFG dostarczy Ci kluczowych informacji, które są niezbędne w wielu sytuacjach, zwłaszcza po kolizji. Oto, co dokładnie znajdziesz w wynikach:

- Informację o ważności polisy OC na wskazany dzień.

- Numer polisy ubezpieczeniowej.

- Nazwę zakładu ubezpieczeń, w którym polisa została zawarta.

- Adres ubezpieczyciela.

Te dane są wystarczające, aby zgłosić szkodę do właściwego towarzystwa ubezpieczeniowego i rozpocząć proces dochodzenia odszkodowania.

„Brak danych” w UFG czy to zawsze oznacza brak ubezpieczenia?

Czasami, po sprawdzeniu polisy w bazie UFG, możesz natknąć się na informację o "braku danych". To może być niepokojące, ale nie zawsze oznacza, że pojazd nie posiada ważnego ubezpieczenia. Musisz wiedzieć, że zakłady ubezpieczeń mają do 14 dni na przekazanie informacji o nowo zawartej polisie do bazy UFG. Oznacza to, że jeśli polisa została wykupiona bardzo niedawno, system może jeszcze jej nie widzieć. W takiej sytuacji warto zachować spokój i, jeśli to możliwe, poprosić właściciela pojazdu o okazanie fizycznego dokumentu polisy lub potwierdzenia jej zawarcia. Jeśli jednak od zawarcia polisy minęło więcej niż 14 dni, a nadal widnieje "brak danych", to niestety z dużym prawdopodobieństwem oznacza to brak ważnego OC.

Historia Pojazdu (CEPiK): Prześwietl auto przed zakupem

Czym CEPiK różni się od UFG i kiedy warto z niego skorzystać?

Serwis HistoriaPojazdu.gov.pl, oparty na danych z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK), to kolejne potężne narzędzie do weryfikacji pojazdów, jednak jego zastosowanie jest nieco inne niż UFG. O ile UFG koncentruje się wyłącznie na ubezpieczeniu OC, o tyle CEPiK oferuje znacznie szerszy, kompleksowy raport o historii pojazdu. Z CEPiK warto skorzystać przede wszystkim wtedy, gdy planujesz zakup używanego samochodu. Dzięki niemu możesz prześwietlić auto pod kątem technicznym, prawnym i historycznym, co jest kluczowe dla podjęcia świadomej decyzji o zakupie. Informacja o OC jest tu tylko jednym z wielu elementów raportu.

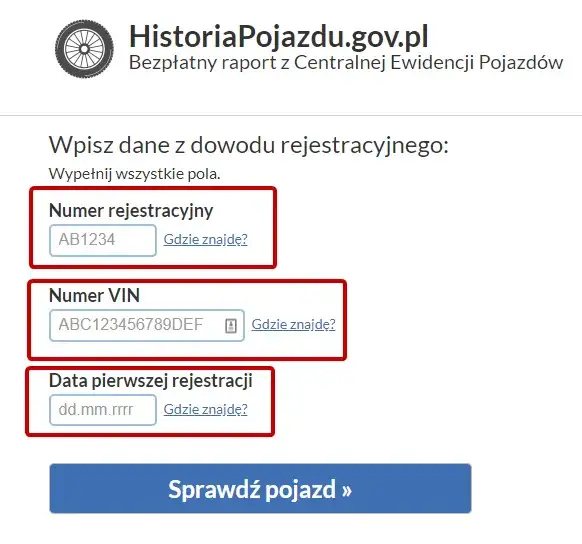

Jakich trzech informacji potrzebujesz, aby wygenerować pełny raport?

Aby wygenerować pełny i szczegółowy raport w serwisie HistoriaPojazdu.gov.pl, potrzebujesz trzech kluczowych informacji:

- Numer rejestracyjny pojazdu.

- Numer VIN (Vehicle Identification Number) pojazdu.

- Data pierwszej rejestracji pojazdu.

Bez tych trzech danych nie będziesz w stanie uzyskać dostępu do pełnej historii pojazdu.

Sprawdzenie OC w CEPiK krok po kroku od danych wejściowych do gotowego raportu

Proces sprawdzania OC i generowania raportu w CEPiK jest równie intuicyjny jak w UFG, choć wymaga podania większej liczby danych:

- Otwórz przeglądarkę i przejdź na stronę historiapojazdu.gov.pl.

- Na stronie głównej znajdziesz formularz do wypełnienia.

- W odpowiednie pola wprowadź dokładnie:

- Numer rejestracyjny pojazdu.

- Numer VIN pojazdu.

- Datę pierwszej rejestracji pojazdu.

- Przepisz kod zabezpieczający, aby potwierdzić, że nie jesteś robotem.

- Kliknij przycisk "Sprawdź pojazd".

- System wygeneruje obszerny raport, który możesz przeglądać online lub pobrać w formie pliku PDF. W raporcie znajdziesz sekcję dotyczącą ubezpieczenia OC.

Co oprócz informacji o OC znajdziesz w raporcie? (Historia przebiegu, szkody, właściciele)

Raport z CEPiK to prawdziwa skarbnica wiedzy o pojeździe, znacznie wykraczająca poza samo OC. Oto, co jeszcze możesz w nim znaleźć:

- Dane techniczne pojazdu: Marka, model, rok produkcji, rodzaj paliwa, pojemność silnika, moc, typ nadwozia.

- Historia badań technicznych: Daty przeglądów, ich wyniki oraz, co najważniejsze, odczyty drogomierza (przebiegu) z każdego badania. To kluczowe do weryfikacji, czy przebieg nie był cofany.

- Informacje o szkodach istotnych: Dane o poważnych uszkodzeniach pojazdu, które zostały zgłoszone do ubezpieczyciela.

- Liczba właścicieli: Informacja o tym, ilu właścicieli miał pojazd od pierwszej rejestracji.

- Status kradzieży: Sprawdzenie, czy pojazd nie figuruje w rejestrze pojazdów skradzionych.

- Informacje o zastawach, leasingu, czy też o tym, czy pojazd był taksówką.

Jak widzisz, CEPiK to niezastąpione narzędzie dla każdego, kto myśli o zakupie używanego samochodu.

UFG czy CEPiK? Wybierz właściwe narzędzie

Wybór między UFG a CEPiK zależy od Twoich konkretnych potrzeb. Oba narzędzia są darmowe i łatwo dostępne, ale służą nieco innym celom. Jako ekspert, zawsze polecam korzystanie z obu, w zależności od sytuacji.

Potrzebujesz numeru polisy sprawcy? Wybierz UFG

Jeśli znalazłeś się w sytuacji kolizji drogowej i potrzebujesz szybko uzyskać numer polisy OC oraz nazwę ubezpieczyciela sprawcy, UFG jest Twoim pierwszym i najlepszym wyborem. Ta baza danych jest stworzona właśnie do tego celu szybkiej weryfikacji ubezpieczenia. Wystarczy numer rejestracyjny lub VIN i data zdarzenia, a w ciągu kilku sekund masz wszystkie niezbędne dane do zgłoszenia szkody. Nie ma sensu w tej sytuacji korzystać z CEPiK, który dostarczyłby zbyt wiele niepotrzebnych informacji.

Chcesz poznać całą historię pojazdu? Tylko CEPiK

Natomiast, gdy Twoim celem jest kompleksowe prześwietlenie pojazdu przed zakupem, to CEPiK (HistoriaPojazdu.gov.pl) jest narzędziem, którego potrzebujesz. UFG nie dostarczy Ci informacji o przebiegu, szkodach, badaniach technicznych czy liczbie właścicieli. Te dane są kluczowe dla oceny stanu technicznego i historii pojazdu, a znajdziesz je tylko w raporcie z CEPiK. To inwestycja kilku minut, która może uchronić Cię przed zakupem "miny" i zaoszczędzić tysiące złotych na przyszłych naprawach.

Tabela porównawcza: Wymagane dane, zakres informacji i główne zastosowanie

| Kryterium | Porównanie (UFG vs CEPiK) |

|---|---|

| Wymagane dane | UFG: Numer rejestracyjny lub VIN, data sprawdzenia CEPiK: Numer rejestracyjny, numer VIN, data pierwszej rejestracji |

| Zakres informacji | UFG: Ważność polisy OC, numer polisy, nazwa i adres ubezpieczyciela CEPiK: Ważność OC (bez numeru polisy), dane techniczne, historia badań technicznych (przebieg), informacje o szkodach istotnych, liczba właścicieli, status kradzieży |

| Główne zastosowanie | UFG: Szybka weryfikacja OC po kolizji, uzyskanie danych ubezpieczyciela sprawcy CEPiK: Kompleksowa weryfikacja historii pojazdu przed zakupem |

Brak ważnego OC w 2026 roku: Ile zapłacisz za zapominalstwo?

Konsekwencje braku ważnego ubezpieczenia OC są bardzo poważne i, co ważne, rosną z roku na rok. Jako Ryszard Kowalczyk, muszę podkreślić, że nie warto ryzykować. Kary są dotkliwe, a poza nimi czekają Cię jeszcze gorsze finansowe reperkusje w przypadku kolizji.

Nowy taryfikator kar poznaj stawki powiązane z płacą minimalną

Wysokość kar za brak OC nie jest stała. Jest ona ściśle powiązana z wysokością minimalnego wynagrodzenia za pracę w Polsce. To oznacza, że wraz ze wzrostem płacy minimalnej, rosną również kary nakładane przez UFG. Na 2026 rok prognozowana płaca minimalna wynosi 4806 zł, co bezpośrednio przekłada się na wysokość mandatów za brak ubezpieczenia.

Samochód osobowy: Jak kara rośnie po 3 i 14 dniach bez polisy?

Dla właścicieli samochodów osobowych, kary za brak OC są szczególnie dotkliwe i zależą od długości przerwy w ubezpieczeniu. Im dłużej jeździsz bez ważnej polisy, tym wyższa kara:

- Przerwa w ubezpieczeniu do 3 dni: Zapłacisz 1 920 zł (to 20% pełnej kary).

- Przerwa od 4 do 14 dni: Kara wzrasta do 4 810 zł (50% pełnej kary).

- Przerwa powyżej 14 dni: To już pełna stawka, czyli 9 610 zł.

Jak widzisz, zwlekanie z wykupieniem polisy po terminie jest bardzo kosztowne.

Ciężarówki i motocykle dla kogo kary są najwyższe?

Nie tylko właściciele aut osobowych muszą liczyć się z wysokimi karami. Dla innych typów pojazdów stawki również są znaczące, zwłaszcza w przypadku dłuższych przerw w ubezpieczeniu (powyżej 14 dni):

- Dla samochodów ciężarowych (przerwa > 14 dni): Kara wynosi aż 14 420 zł.

- Dla pozostałych pojazdów, np. motocykli (przerwa > 14 dni): Kara to 1 600 zł.

Warto pamiętać, że UFG regularnie kontroluje bazy danych i wykrywa przerwy w OC, więc szansa na uniknięcie kary jest znikoma.

Co to jest regres ubezpieczeniowy? Dług, który może zrujnować Ci życie

Kary finansowe od UFG to tylko wierzchołek góry lodowej. Prawdziwy koszmar zaczyna się, gdy nieubezpieczony kierowca spowoduje kolizję lub wypadek. W takiej sytuacji UFG wypłaca odszkodowanie poszkodowanym, ale następnie zwraca się do sprawcy z roszczeniem zwrotnym to właśnie jest regres ubezpieczeniowy. Oznacza to, że wszystkie wypłacone kwoty, często opiewające na dziesiątki, a nawet setki tysięcy złotych (w przypadku poważnych obrażeń ciała lub śmierci), UFG będzie dochodzić od sprawcy. To dług, który może zrujnować życie finansowe na lata, a nawet doprowadzić do bankructwa. Zawsze powtarzam moim klientom: OC to nie koszt, to inwestycja w Twój spokój i bezpieczeństwo finansowe.

Praktyczny poradnik: Co robić, gdy system pokazuje brak OC?

Wiedza teoretyczna jest ważna, ale co zrobić, gdy znajdziesz się w jednej z trudnych sytuacji, gdzie system weryfikacji OC pokazuje brak polisy? Przygotowałem dla Ciebie praktyczne wskazówki, które pomogą Ci działać skutecznie i minimalizować negatywne konsekwencje.

Scenariusz 1: Sprawdzasz auto sprawcy kolizji co robić, gdy nie ma OC?

To jeden z najbardziej stresujących scenariuszy, ale z odpowiednią wiedzą możesz sobie z nim poradzić:

- Zachowaj spokój i zabezpiecz miejsce zdarzenia: Upewnij się, że nikt nie jest ranny, włącz światła awaryjne, ustaw trójkąt ostrzegawczy.

- Wezwij policję: W przypadku braku OC sprawcy, wezwanie policji jest absolutnie niezbędne. Funkcjonariusze sporządzą protokół, potwierdzą brak ubezpieczenia i ukarzą sprawcę mandatem. To kluczowy dokument do dalszych działań.

- Spisz oświadczenie: Nawet jeśli sprawca nie ma OC, spiszcie oświadczenie o zdarzeniu drogowym, zbierając jak najwięcej danych: dane sprawcy (imię, nazwisko, adres, PESEL), dane pojazdu (marka, model, numer rejestracyjny, VIN), opis okoliczności zdarzenia, szkody. Poproś o okazanie dowodu osobistego i prawa jazdy.

- Zrób zdjęcia i nagrania: Udokumentuj miejsce zdarzenia, uszkodzenia pojazdów, tablice rejestracyjne, a także twarz sprawcy i jego dokumenty.

- Skontaktuj się z UFG: Po uzyskaniu protokołu policyjnego, zgłoś szkodę bezpośrednio do Ubezpieczeniowego Funduszu Gwarancyjnego. To UFG wypłaci Ci odszkodowanie, a następnie będzie dochodzić zwrotu od nieubezpieczonego sprawcy.

Scenariusz 2: Kupujesz używany samochód bez ważnej polisy jakie masz obowiązki?

Jeśli kupujesz używany samochód, a z weryfikacji wynika, że nie ma on ważnego OC, musisz działać błyskawicznie:

Twoim natychmiastowym obowiązkiem jest zakup nowej polisy OC. Nie możesz czekać ani jednego dnia. Nawet krótka, jednodniowa przerwa w ubezpieczeniu może skutkować nałożeniem kary przez UFG. Upewnij się, że nowa polisa zaczyna obowiązywać najpóźniej w dniu zakupu pojazdu, aby zachować ciągłość ubezpieczenia i uniknąć wszelkich konsekwencji prawnych i finansowych.

Przeczytaj również: Ile kosztuje badanie techniczne 2025? Uniknij mandatu 5000 zł!

Scenariusz 3: Sprawdzasz własne auto i odkrywasz przerwę w ubezpieczeniu jak działać, by zminimalizować karę?

Odkrycie, że Twoje własne auto nie ma ważnego OC, jest nieprzyjemne, ale możesz zminimalizować konsekwencje, działając szybko i zdecydowanie:

- Natychmiast wykup polisę OC: To najważniejszy krok. Im szybciej to zrobisz, tym krótsza będzie przerwa w ubezpieczeniu, co może przełożyć się na niższą karę od UFG.

- Nie używaj pojazdu: Dopóki nie masz ważnej polisy, absolutnie nie korzystaj z pojazdu. Każdy dzień jazdy bez OC to nie tylko ryzyko kary, ale przede wszystkim potencjalnie gigantyczny regres ubezpieczeniowy w razie kolizji.

- Przygotuj się na kontakt z UFG: UFG prędzej czy później wykryje przerwę w ubezpieczeniu i skontaktuje się z Tobą w celu nałożenia kary. Nie unikniesz jej, ale możesz być przygotowany na rozmowę i ewentualne odwołanie, jeśli masz ku temu podstawy (np. sprzedaż pojazdu, o której UFG nie wie).

- Sprawdź historię pojazdu: Upewnij się, że przerwa nie wynika z błędu (np. niezaktualizowanych danych po sprzedaży/kupnie).