Jako właściciel lub menedżer warsztatu samochodowego doskonale wiem, jak wiele zmiennych wpływa na codzienną działalność. Jedną z kluczowych, choć często niedocenianych, jest odpowiednie ubezpieczenie. Ten artykuł pomoże Ci zrozumieć, ile kosztuje ubezpieczenie warsztatu samochodowego, od czego zależy jego cena oraz jak wybrać polisę, która realnie ochroni Twój biznes przed nieprzewidzianymi zdarzeniami i roszczeniami.

Koszt ubezpieczenia warsztatu samochodowego od czego zależy i jak znaleźć najlepszą ofertę?

- Ubezpieczenie warsztatu nie jest obowiązkowe, ale kluczowe dla zarządzania ryzykiem w branży motoryzacyjnej.

- Roczne koszty polisy są bardzo zróżnicowane, wahając się od 300 zł do ponad 5000 zł.

- Cena ubezpieczenia zależy od zakresu ochrony, wartości mienia, lokalizacji warsztatu i historii szkodowości.

- Kluczowe elementy polisy to OC działalności, ubezpieczenie mienia, kradzieży oraz pojazdów powierzonych.

- Warto rozważyć rozszerzenia, takie jak ochrona od wandalizmu, przepięć czy ubezpieczenie od przerw w działalności.

- Optymalną ofertę znajdziesz, precyzyjnie analizując potrzeby i porównując propozycje różnych ubezpieczycieli.

Ubezpieczenie warsztatu: dlaczego cena nie jest stała?

Wielu moich klientów, prowadzących warsztaty samochodowe, na początku poszukiwań ubezpieczenia pyta o jedną, konkretną kwotę. Niestety, muszę ich zawsze wyprowadzić z błędu koszt ubezpieczenia warsztatu samochodowego nie jest stały. To złożona kwestia, na którą wpływa mnóstwo czynników, od specyfiki Twojej działalności, przez wartość sprzętu, aż po lokalizację. Zrozumienie tych zmiennych jest kluczowe, aby nie tylko znaleźć najkorzystniejszą cenowo ofertę, ale przede wszystkim wybrać polisę, która faktycznie zapewni Ci spokój i bezpieczeństwo biznesu.

Główne czynniki kształtujące ostateczną składkę: od lokalizacji po wartość sprzętu

Z mojego doświadczenia wynika, że ubezpieczyciele biorą pod uwagę szereg aspektów, zanim przedstawią ostateczną propozycję. Oto te najważniejsze:

-

Zakres ochrony (ryzyka nazwane vs. All Risks)

Możesz wybrać polisę od ryzyk nazwanych, która chroni tylko przed konkretnymi, wymienionymi w umowie zdarzeniami, lub droższą, ale znacznie bardziej kompleksową polisę "All Risks" (od wszystkich ryzyk). Ta druga opcja, choć wymaga większej inwestycji, zapewnia spokój ducha, ponieważ obejmuje niemal wszystkie możliwe zdarzenia, które nie zostały wyraźnie wyłączone.

-

Suma ubezpieczenia i wartość mienia (budynek, maszyny, narzędzia, wyposażenie)

To jeden z najważniejszych czynników. Im wyższa wartość Twojego warsztatu budynku, podnośników, specjalistycznych narzędzi, sprzętu diagnostycznego czy części zamiennych tym wyższa będzie suma ubezpieczenia, a co za tym idzie, składka. Warsztat z wyposażeniem wartym 100 000 zł zapłaci znacznie więcej niż ten, którego mienie wyceniono na 20 000 zł.

-

Lokalizacja warsztatu (poziom ryzyka kradzieży, wandalizmu)

Ubezpieczyciele oceniają ryzyko związane z położeniem Twojego warsztatu. Obiekty znajdujące się w rejonach o podwyższonej przestępczości, gdzie częściej dochodzi do kradzieży czy aktów wandalizmu, będą miały wyższą składkę. Lokalizacja w bezpieczniejszej okolicy może natomiast pozytywnie wpłynąć na cenę polisy.

-

Profil działalności i rodzaj obsługiwanych pojazdów (np. auta luksusowe, floty firmowe)

Specyfika Twojej pracy ma znaczenie. Jeśli Twój warsztat specjalizuje się w obsłudze samochodów luksusowych, sportowych czy dużych flot firmowych, ryzyko potencjalnych szkód i ich wartości rośnie. To naturalnie przekłada się na wyższą składkę ubezpieczeniową, ponieważ ubezpieczyciel musi liczyć się z większymi wypłatami w razie nieszczęścia.

-

Historia szkodowości warsztatu

Podobnie jak w przypadku ubezpieczeń komunikacyjnych, Twoja historia szkodowości jest brana pod uwagę. Jeśli w poprzednich latach nie zgłaszałeś żadnych szkód, możesz liczyć na zniżki i korzystniejsze warunki. Regularne szkody, nawet te drobne, mogą natomiast podnieść koszt przyszłej polisy.

-

Zastosowane zabezpieczenia (alarm, monitoring, ppoż.)

Inwestycja w odpowiednie zabezpieczenia, takie jak system alarmowy, monitoring, solidne zamki, kraty czy sprawne systemy przeciwpożarowe, jest zawsze dobrym pomysłem. Ubezpieczyciele doceniają takie działania, traktując je jako redukcję ryzyka, co może skutkować obniżeniem składki ubezpieczeniowej.

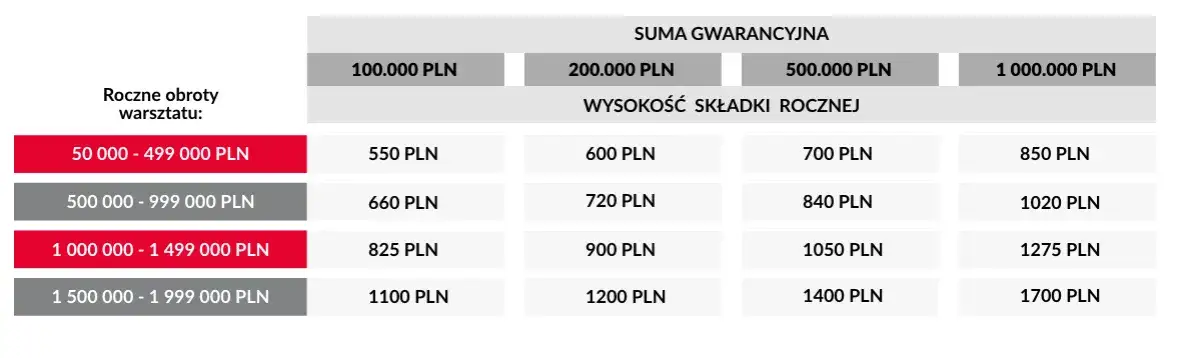

Ile kosztuje ubezpieczenie warsztatu samochodowego? Konkretne widełki cenowe

Rozumiem, że po omówieniu wszystkich czynników, nadal chcesz wiedzieć, ile to wszystko może kosztować w praktyce. Na podstawie moich doświadczeń mogę powiedzieć, że orientacyjne koszty roczne podstawowego ubezpieczenia OC działalności wahają się od 300 zł do 1500 zł. Jeśli chodzi o ubezpieczenie majątkowe, to zazwyczaj jest to wydatek rzędu 500 zł - 2000 zł rocznie. Pamiętaj jednak, że są to tylko widełki ostateczna kwota, jak już wspomniałem, zależy od wcześniej wymienionych czynników i Twoich indywidualnych potrzeb.

Tabela kosztów: jak cena polisy rośnie wraz z wielkością Twojego warsztatu?

Aby lepiej zobrazować, jak wielkość warsztatu wpływa na cenę, przygotowałem dla Ciebie tę tabelę. Pamiętaj, że są to wartości orientacyjne, ale dają dobry pogląd na skalę wydatków.

| Wielkość warsztatu | Orientacyjny roczny koszt polisy |

|---|---|

| Mały warsztat (1-2 mechaników) | od 300 zł do 800 zł rocznie |

| Średni warsztat (kilku pracowników) | od 800 zł do 1500 zł rocznie |

| Duży warsztat (np. sieciowy) | od 2000 zł do 5000 zł rocznie, a nawet więcej |

Dobra polisa ubezpieczeniowa dla warsztatu: kluczowe elementy ochrony

Posiadanie dobrej polisy ubezpieczeniowej to absolutna podstawa bezpieczeństwa każdego biznesu, a w branży motoryzacyjnej jest to wręcz krytyczne. W końcu pracujesz z drogimi pojazdami, skomplikowanym sprzętem i masz do czynienia z klientami, którzy oczekują profesjonalizmu. Dlatego tak ważne jest, abyś znał kluczowe elementy, które powinna zawierać Twoja polisa. To one stanowią Twoją tarczę ochronną przed nieprzewidzianymi zdarzeniami i roszczeniami.

OC warsztatu: Twoja tarcza przed roszczeniami za uszkodzone auto klienta

Ubezpieczenie odpowiedzialności cywilnej (OC) działalności to absolutny fundament. Chroni ono Twój warsztat przed roszczeniami klientów za szkody, które mogą powstać w związku z Twoją działalnością. Wyobraź sobie sytuację, w której podczas naprawy nieumyślnie uszkodzisz lakier na aucie klienta, popełnisz błąd serwisowy, który doprowadzi do awarii, albo dojdzie do stłuczki podczas jazdy testowej. W takich przypadkach OC działalności pokryje koszty naprawy lub odszkodowania, chroniąc Cię przed finansowymi konsekwencjami.

Ochrona mienia: co zrobić, gdy pożar, zalanie lub wichura zniszczy Twój dobytek?

Ubezpieczenie mienia jest równie ważne. Twój warsztat to nie tylko budynek, ale także drogie wyposażenie, specjalistyczne maszyny, narzędzia, a także części zamienne i środki obrotowe. Ta polisa chroni te wszystkie elementy od zdarzeń losowych, takich jak pożar, zalanie, wybuch gazu, wichura czy inne katastrofy naturalne. W przypadku, gdy któreś z tych zdarzeń zniszczy Twój dobytek, ubezpieczenie mienia pozwoli Ci na szybkie odbudowanie warsztatu i wznowienie działalności.

Kradzież z włamaniem: jak zabezpieczyć drogie narzędzia i sprzęt diagnostyczny?

W każdym warsztacie znajdują się cenne przedmioty od specjalistycznych kluczy, przez podnośniki, aż po zaawansowany sprzęt diagnostyczny. Ubezpieczenie od kradzieży z włamaniem i rabunku jest kluczowe, aby chronić te aktywa. Obejmuje ono zarówno sprzęt warsztatowy, jak i gotówkę, która może znajdować się na terenie obiektu. Pamiętaj, że skuteczne zabezpieczenia fizyczne i elektroniczne w połączeniu z tą polisą to najlepsza ochrona przed złodziejami.

Ubezpieczenie pojazdów powierzonych: dlaczego standardowe OC to za mało?

To rozszerzenie jest absolutnie niezbędne dla każdego warsztatu. Standardowe OC działalności nie chroni samochodów klientów, które zostały Ci powierzone do naprawy i znajdują się na terenie Twojego warsztatu. Ubezpieczenie pojazdów powierzonych zmienia tę sytuację. Dzięki niemu, jeśli auto klienta zostanie uszkodzone lub skradzione, gdy jest pod Twoją opieką (np. podczas postoju na parkingu warsztatu, w trakcie naprawy, czy nawet podczas jazdy próbnej), polisa pokryje straty. To daje ogromny komfort zarówno Tobie, jak i Twoim klientom.

Rozszerzenia ubezpieczenia warsztatu: dodatkowa ochrona dla Twojego biznesu

Podstawowa polisa to dobry początek, ale często to za mało, aby w pełni zabezpieczyć się przed wszystkimi ryzykami, jakie niesie prowadzenie warsztatu. Z mojego doświadczenia wynika, że warto rozważyć dodatkowe klauzule, które realnie zwiększą bezpieczeństwo Twojego biznesu i ochronią Cię przed niespodziewanymi kosztami. To inwestycja, która może się bardzo szybko zwrócić.

Wandalizm, przepięcia, stłuczenie szyb drobne ryzyka, które generują duże koszty

Niektóre ryzyka, choć wydają się "drobne", mogą generować zaskakująco wysokie koszty. Warto pomyśleć o rozszerzeniach takich jak:

- Ochrona od wandalizmu: Zabezpiecza przed kosztami naprawy zniszczeń spowodowanych przez osoby trzecie, np. pomalowanie elewacji czy wybicie szyb.

- Przepięcia elektryczne: Chroni drogi sprzęt elektroniczny i diagnostyczny przed uszkodzeniami spowodowanymi nagłymi skokami napięcia w sieci.

- Ubezpieczenie szyb od stłuczenia: Pokrywa koszty wymiany szyb w warsztacie, które mogą ulec uszkodzeniu np. w wyniku uderzenia kamieniem czy wandalizmu.

Nawet pozornie niewielkie zdarzenia, takie jak wybita szyba czy uszkodzenie komputera diagnostycznego przez przepięcie, mogą oznaczać znaczne wydatki, które bez odpowiedniego ubezpieczenia musiałbyś pokryć z własnej kieszeni.

Ochrona na wypadek błędów pracowników: czy warto inwestować w OC pracodawcy?

Jako pracodawca, ponosisz odpowiedzialność za bezpieczeństwo swoich pracowników. OC pracodawcy to kluczowe rozszerzenie, które chroni Twój warsztat przed roszczeniami pracowników z tytułu wypadków przy pracy, chorób zawodowych lub innych zdarzeń, za które możesz ponosić odpowiedzialność. To ubezpieczenie zapewnia, że w przypadku nieszczęśliwego zdarzenia, koszty odszkodowania i zadośćuczynienia zostaną pokryte przez ubezpieczyciela, a nie obciążą budżetu Twojej firmy.

Ubezpieczenie od przerw w działalności: co, gdy zdarzenie losowe uniemożliwi Ci pracę?

Co się stanie, jeśli pożar, powódź lub inne poważne zdarzenie losowe uniemożliwi Ci prowadzenie działalności przez kilka tygodni lub miesięcy? Właśnie w takich sytuacjach nieocenione jest ubezpieczenie od przerw w działalności. Pokrywa ono utracone zyski i stałe koszty operacyjne (np. czynsz, wynagrodzenia), które nadal musisz ponosić, mimo że warsztat nie generuje przychodów. To rozszerzenie daje Ci finansową poduszkę bezpieczeństwa, pozwalając przetrwać trudny okres i odbudować biznes bez ryzyka bankructwa.

Jak znaleźć optymalne ubezpieczenie warsztatu i nie przepłacić?

Wybór odpowiedniego ubezpieczenia dla warsztatu samochodowego to decyzja, która wymaga przemyślenia. Świadome podejście do tego tematu pozwala nie tylko uniknąć niepotrzebnych kosztów, ale przede wszystkim zapewnia adekwatną ochronę, która jest kluczowa dla stabilności Twojego biznesu. Nie chodzi o to, by kupić najtańszą polisę, ale o to, by mieć pewność, że w razie potrzeby ubezpieczenie zadziała tak, jak powinno.

Precyzyjna analiza potrzeb: pierwszy krok do uniknięcia zbędnych kosztów

Zawsze powtarzam moim klientom: zanim zaczniesz szukać ofert, dokładnie przeanalizuj potrzeby swojego warsztatu. Zastanów się nad specyfiką swojej działalności jakie usługi świadczysz, jakie pojazdy obsługujesz, jaka jest wartość Twojego mienia (budynku, sprzętu, narzędzi). Oceń potencjalne ryzyka, na które jesteś narażony. Dzięki temu unikniesz kupowania niepotrzebnych rozszerzeń, które tylko podnoszą składkę, a jednocześnie masz pewność, że nie niedoubezpieczysz się, co mogłoby mieć katastrofalne skutki w przypadku poważnej szkody.

Porównanie ofert od różnych ubezpieczycieli: gdzie szukać i na co zwracać uwagę?

Kluczowym krokiem w znalezieniu optymalnej polisy jest porównanie ofert od różnych ubezpieczycieli. Nie ograniczaj się do jednej propozycji. Możesz szukać ofert u niezależnych agentów ubezpieczeniowych, którzy współpracują z wieloma towarzystwami, lub korzystać z porównywarek internetowych. Pamiętaj jednak, aby poza samą ceną zwracać uwagę na zakres ochrony, wszelkie wyłączenia odpowiedzialności oraz sumy ubezpieczenia. Czasami nieco droższa polisa oferuje znacznie szerszy zakres i realnie lepsze zabezpieczenie.

Przeczytaj również: Jak urządzić warsztat majsterkowicza? Plan, narzędzia, bezpieczeństwo

Rola sumy ubezpieczenia i limitów: jak uniknąć kosztownego błędu niedoubezpieczenia?

Prawidłowe określenie sumy ubezpieczenia i limitów odpowiedzialności to aspekt, który często jest bagatelizowany, a może mieć kosztowne konsekwencje. Niedoubezpieczenie to jeden z najczęstszych błędów oznacza, że wartość mienia lub potencjalnej szkody jest wyższa niż suma, na jaką ubezpieczyłeś swój warsztat. W przypadku szkody, ubezpieczyciel wypłaci odszkodowanie tylko do wysokości sumy ubezpieczenia, a resztę będziesz musiał pokryć z własnej kieszeni. Zawsze upewnij się, że sumy ubezpieczenia są adekwatne do rzeczywistej wartości Twojego mienia i potencjalnych ryzyk.